扫一扫

加微信

发布时间:2024-01-02 来源:配套硬件产品

原标题:【行业趋势】2023年全球及中国弱电行业发展政策、竞争格局及未来前景分析

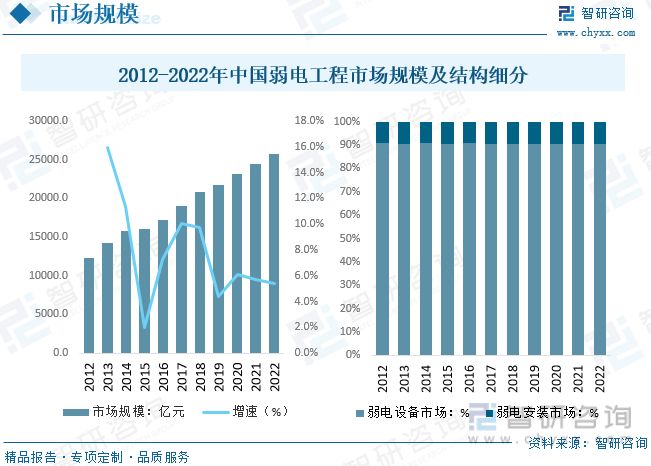

内容概况:在国内建筑业稳步增长的大环境下,我国弱电工程市场规模呈稳步增长态势。据统计,2022年我国弱电工程行业市场规模约为25750.1亿元,同比增长5.4%。其中弱电设备相关市场规模占比超过90%,弱电安装市场占比较小,2022年我国弱电设备相关市场规模占比约为90.6%。

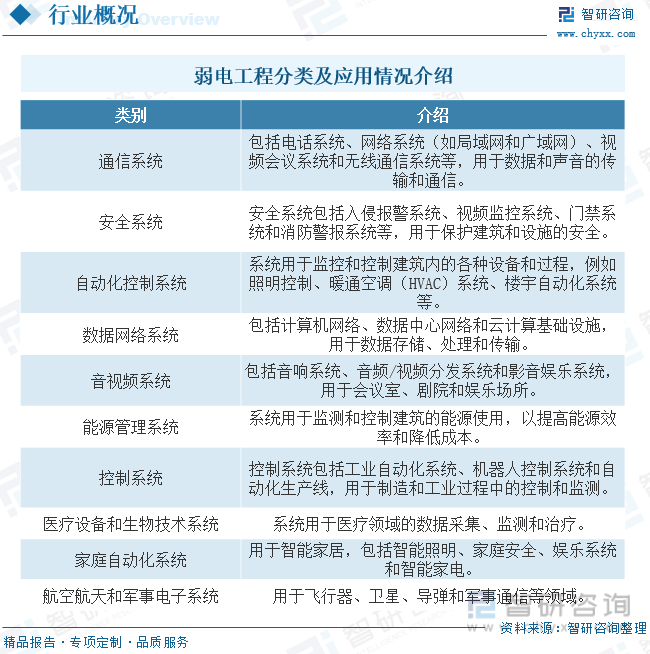

“弱电” 是一个大范围的使用在电子和电气领域的术语,通常指的是与强电(如电力输送和分配)相对比的低电压、低电流电路和系统。与强电相比,弱电通常指低电压系统,其电压水平通常在1000伏特以下,通常是几伏特至几百伏特,系统通常具有较低的电流,通常以毫安培(mA)或微安培(μA)为单位,系统的电流水平通常足够小,不会对人体造成危险,弱电用于数据传输、通信、安全控制、自动化、娱乐系统、医疗设施、计算机网络和各种监控系统等应用领域。

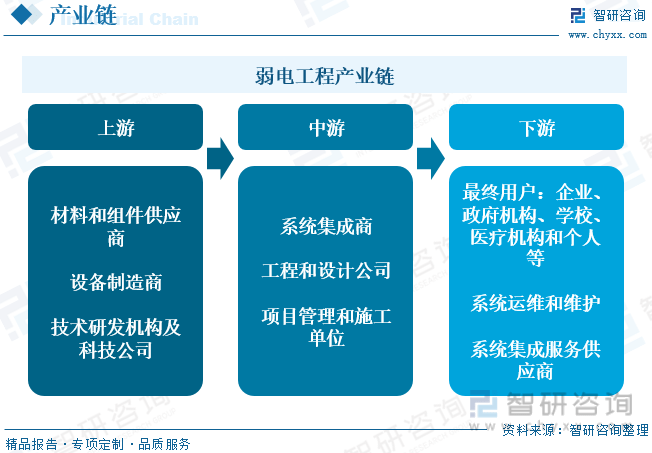

从产业链来看,上游环节包括与弱电系统和设备的制造和供应相关的活动,最重要的包含材料和组件供应商、设备制造商、研发技术机构和科技公司,其中原材料和组件包括各种电子元件、电缆、连接器、传感器和其他材料,设备制造商专注于生产各种弱电设备和系统,如网络设备、监控摄像头、音响设备、安全系统组件等,研发技术机构及科技公司推动新技术和创新的出现,包括新型传感技术、通信协议、数据安全解决方案等。中游环节涉及弱电系统的集成和安装,以便将各种设备和组件整合到功能完整的系统中。下游环节是弱电系统的最终用户和应用领域,以及与系统的维护和管理相关的活动。下游环节中,系统集成服务供应商专门提供系统集成和维护服务,以帮助下游客户管理弱电系统,进行弱电系统运维。

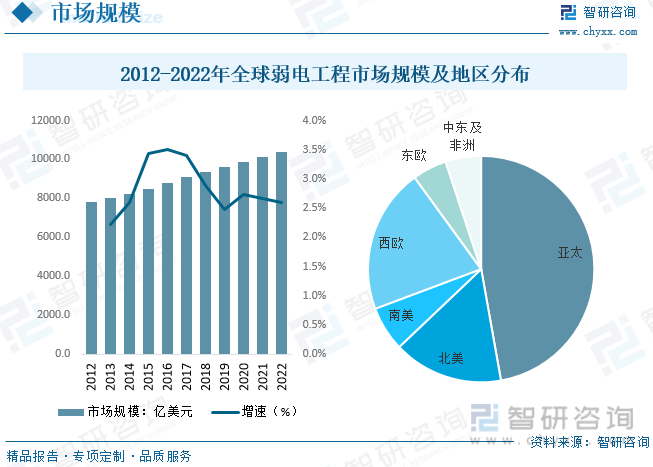

全球建筑业总产出规模的持续增长,提高了全球弱电市场的需求规模。据统计,2022年全球弱电行业市场规模约为10381.7亿美元,同比增长2.6%。近些年,以中国、印度、日本为主的国家带动了亚太地区建筑业总产出规模的快速扩张,进一步提升了亚太地区弱电市场的需求占比,目前,亚太地区弱电市场需求占比约为47.2%,其次为西欧地区的20.7%。随着智能化建筑市场的进一步拓展,全球弱电工程的应用领域以及市场规模将保持持续增长态势。

在国内建筑业稳步增长的大环境下,我国弱电工程市场规模呈稳步增长态势。据统计,2022年我国弱电工程行业市场规模约为25750.1亿元,同比增长5.4%。其中弱电设备相关市场规模占比超过90%,弱电安装市场占比较小,2022年我国弱电设备相关市场规模占比约为90.6%。

相关报告:智研咨询发布的《2023-2029年中国弱电行业市场运营格局及未来前景分析报告》

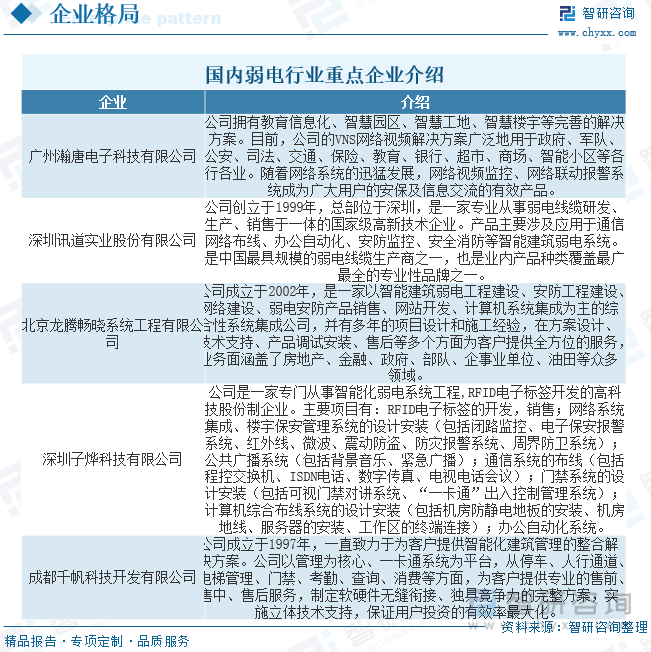

弱电工程行业目前行业集中度较低,虽然从事本行业中游的本土公司数众多,但规模一般较小,行业迄今为止还没再次出现市场占有率占有非常大的优势的企业。2006年,建设部颁布了《建筑智能化工程设计与施工资质标准》,对行业内公司进行了规范。《建筑智能化工程设计与施工资质标准》对申请资质企业的资信、技术条件、技术装备及管理上的水准、承担经营事物的规模进行了规定,构成了别的企业进入建筑智能化行业的壁垒。目前国内领先企业有广州瀚唐电子科技有限公司、深圳讯道实业股份有限公司、北京龙腾畅晓系统工程有限公司、深圳子烨科技有限公司、成都千帆科技开发有限公司等。

随着社会、经济和信息技术的发展,人们对各类建筑和基础设施的业务支持功能、环境功能和服务功能的迫切需求驱动,形成了以建筑为业务载体的智能化工程市场。建筑智能化工程的发展归根结底离不开建筑业的发展,与建筑业的景气度息息相关,近年来我国建筑业的发展带动了建筑智能化工程行业的进步。弱电工程涉及到的电话、宽带、有线电视与家居智能化等具有广阔发展前途。弱电行业未来发展的新趋势如下:

1、智能电网与智能建筑逐步融合,朝着绿色节能方向发展。从国外发展历史和经验来看,智能电网与智能建筑的融合是趋势和潮流,核心在于提供更节能的建筑,既有利于营造可持续发展的环境,更在于给用户切实的节能体验,享受节能带来的实在的差别电价、减少电费支出,实现更好的经济效益,这也是弱电得以全方面市场推广的核心所在。

2、弱电应用由商业建筑逐步延伸至社会公共建筑和住宅。美国以智能建筑为依托实现节能已从商业建筑领域延伸至社会公共建筑领域,我国则大多分布在在商业建筑领域。未来随着我们国家节能减排的不断推进,节能范围也将逐步扩张至社会公共建筑领域,目前业内公司业务开始向医院、博览会展等渗透。随着无线网络技术的应用不断开发和成熟,无线互联家庭成为可能,成本比有线更低廉,促使智能家居的市场推广掀起新的浪潮。

3、国产设备研发商延伸产业链,逐步参与到提供行业综合解决方案。国外行业内主导公司是设备供应商,而提供解决方案以及能源服务的公司则占很小的市场占有率。我国由于在设备研发技术上与国外存在差距,目前只是集中在智能设备的集成上,大多数还是采用国外的设备。随着我们国家技术逐步实现更大范围的自主创新,在设备的研发上具有一定的优势,未来将延伸产业链,切入到具体行业的解决方案中去。

由智研咨询专家团队精心编制的《2023-2029年中国弱电行业市场运营格局及未来前景分析报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业高质量发展的战略入手,分析弱电行业未来的市场走向,挖掘弱电行业的发展的潜在能力,预测弱电行业的发展前途,助力弱电行业的高质量发展。

本《报告》从2022年全国弱电行业发展环境、整体运行状态趋势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国弱电行业发展运行进行了深度剖析,展望2023年中国弱电行业发展的新趋势。《报告》是系统分析2022年度中国弱电行业发展状况的著作,对于全方面了解中国弱电行业的发展状况、开展与弱电行业发展相关的学术研究和实践,具备极其重大的借鉴价值,可供从事弱电行业相关的政府部门、科研机构、产业企业等有关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多