扫一扫

加微信

发布时间:2024-03-27 来源:节水灌溉

农业高效节水的主要内容即发展节水灌溉,节水灌溉是指以较少的灌溉水量取得较好的生产效益和经济的效果与利益的灌溉方式。根据节水灌溉技术的不同,可将节水灌溉分类为滴灌、喷灌、低压管灌、渠道防渗等类型。在各类成熟的节水灌溉技术中,以滴灌系统为代表的微灌技术是成本较低、节水效果较好,同时可实现节肥和增产效果的灌溉技术之一。滴灌系统对产品的品质要求比较高,以滴灌为代表的微灌技术是世界灌溉节水技术发展的主流和方向,发展势头强劲。滴灌系统可用于作物的栽培,以及葡萄、棉花等高效经济作物的灌溉等。

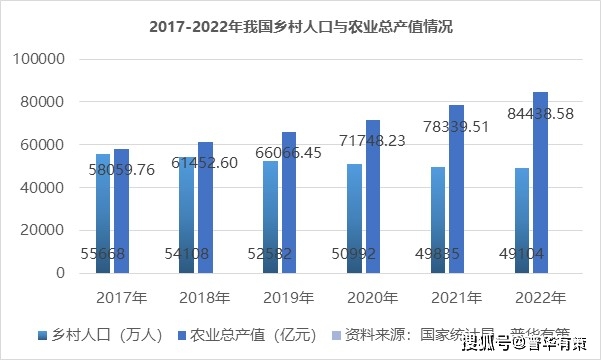

中国是传统的农业大国,农业是提供支撑国民经济建设与发展的基础产业。2022年中国乡村人口数量为49104万人,贡献了84438.58亿元的总产值。

我国现代农业受土地流转、新型农业主体、产业园区等有关政策推动,已形成了家庭农场、农民专业合作社、农业产业化有突出贡献的公司等新型农业经营主体竞相发展的局面。

与此相应的,中国面临水资源短缺、农村地区供水不足等难题:我国人均水资源占有量仅为世界平均的1/4,农业灌溉以“大水漫灌”为主,灌溉用水利用率低下。传统的农业灌溉方式选用土渠输水灌溉,农田灌溉水有效利用系数一般为0.30左右,渗漏和蒸发程度较高,水资源浪费严重。使用节水灌溉技术,可有效提升水资源利用效率。2022年度全国国土变更调查初步汇总结果为,全国共有耕地12760.1万公顷。2022年度全国国土变更调查初步多个方面数据显示,2022年全国耕地净增加约130万亩,这也是继2021年全国耕地总量净增加以后第二年实现净增加。另根据水利局2021年公布的数据,目前全国有效灌溉面积为10.37亿亩,估算仅占耕地面积的54.07%,而其中节水灌溉面积为5.67亿亩,仅占有效灌溉面积的54.68%。根据水利部统计,2022年,全国农田用水总量在3781.3亿立方米之间,如果提高10%的利用率,则可节水360多亿立方米,行业发展的潜在能力巨大。

农业灌溉作为国民经济“第一用水大户”,也一直是水资源“第一浪费大户”。2010年以来,全国农业用水量维持在3,500亿立方米/年以上,超过用水总量的60%,其中农业用水主要为灌溉用水。

在我国,“土渠输水、大水漫灌”的农业灌溉方式目前仍在普遍沿用,灌溉用水在输水过程中损失严重,2022年全国农田灌溉水有效利用系数仅为0.572,这在某种程度上预示着使用1立方米水仅有0.572立方米被农作物吸收利用远低于发达国家0.80的中等水准,更不及以色列约0.90的水平。从地域来看,西南地区、中部地区和西北地区农业用水效率低于中等水准。水资源紧缺叠加农业用水粗放导致农业水资源缺口巨大,全国水资源综合规划成果显示,全国多年平均缺水量为536亿立方米,其中农业缺水约300亿立方米,工程性、资源性、水质性、管理性缺水并存。

近年来,我国相继颁布了《水污染防治行动计划》、《全国农业可持续发展规划(2015-2030)》、《乡村振兴战略规划(2018—2022年)》、《国家节水行动方案》及《国务院办公厅关于切实加强高标准农田建设提升国家粮食安全保障能力的意见》等有利于节水灌溉行业的产业政策,从水利、农业、农业综合开发、土地整理以及城市园林等行业和领域入手加大对节水灌溉工程的投入,节水灌溉行业面临新的发展机遇。

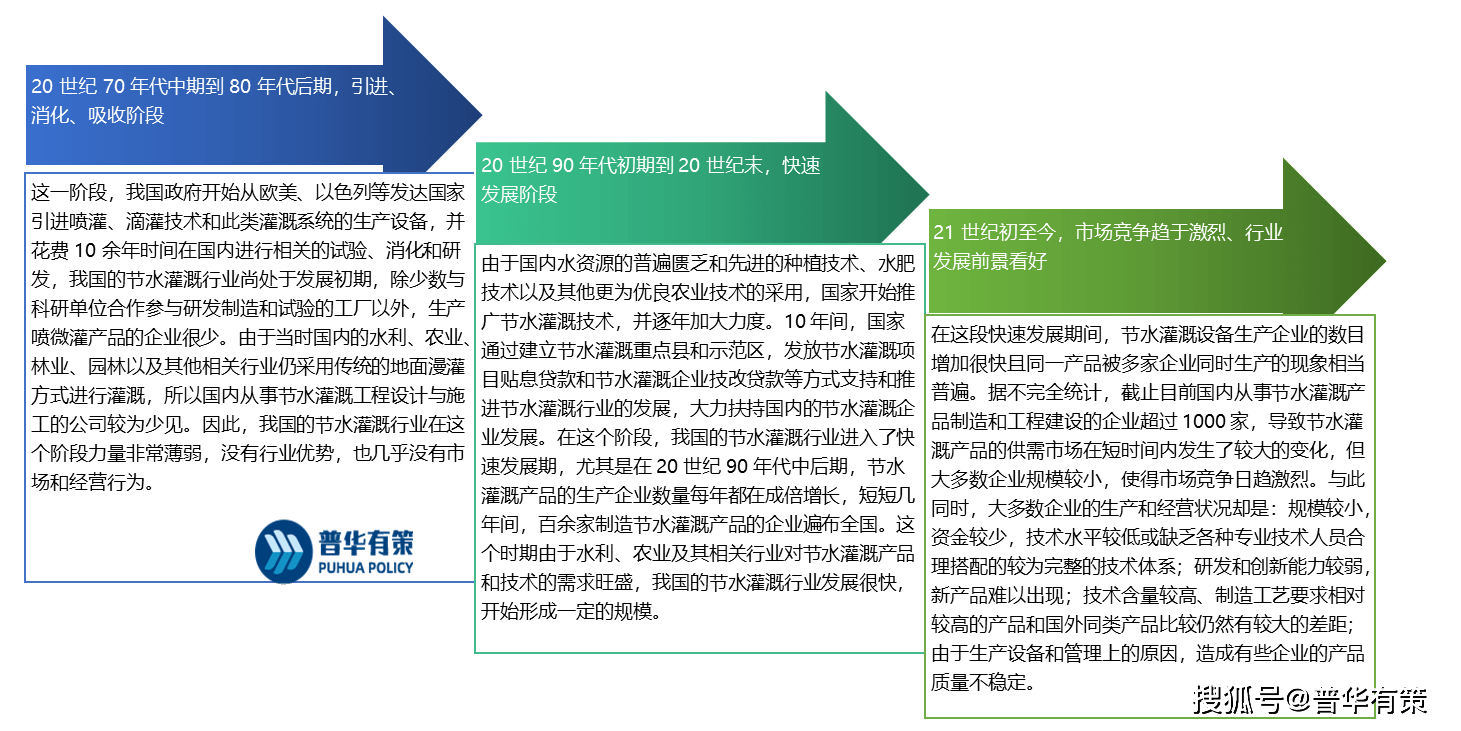

从全球节水灌溉设备行业来看,以色列、美国等国家在研发和制造领域处于世界领头羊,长期垄断了世界上高端节水设备的生产。代表企业有以色列的Plastro(普拉斯托)和Netafim(耐特菲姆),美国的Rainbird(雨鸟)和Nelson(尼尔森)等。

因上述企业的产品价格较高,已逐步退出国内中低端节水灌溉市场的竞争。同时随着近年来国内对节水灌溉设备研发的投入力度加大,节水灌溉设备研发制造水平得到迅速提升。国内节水灌溉有突出贡献的公司在产品质量和技术上慢慢的提升,已在中端产品领域赢得一定市场占有率,并向高端商品市场发起挑战。

目前国内规模较大的节水灌溉设备生产企业有:大禹节水集团股份有限公司、新疆天业节水灌溉股份有限公司、河北润农节水科技股份有限公司、江苏华源节水股份有限公司等。在节水灌溉领域,大禹节水已经走出西北,实现了全国市场的覆盖;新疆天业市场占有率大多分布在在甘肃、北疆、宁夏、内蒙古等西北地区;润农节水主要在华北地区。

节水灌溉技术是囊括农学、化学、物理学、地理学、信息系统等相关学科的综合性应用技术,由于涉及技术领域较多,目前国内可提供从节水材料生产、到工程设计、施工等服务的整体解决方案的企业极少。由于涉及技术领域的全面性和广泛性,行业外企业没办法在极短的时间内获得足够的专业知识和技术,无法在短时间之内提供高质量、符合相关领域要求的节水灌溉设备和工程服务。

由于节水灌溉设备需要结合不同地段的地形、气候等地质条件进行应用,因而节水灌溉行业的专业技术人员不仅要熟悉产品,还必须根据不同地域的地质条件设计工程并进行实施工程及后续的技术服务。由于优秀的节水灌溉行业人才需要具备较高综合素养,目前我国在节水灌溉行业人才方面仍存在比较大的缺口,因此稳定的技术和设计团队对于节水灌溉厂商来说尤为重要。

面向政府部门的节水灌溉行业具备较强的季节性波动的特点,由于政府部门结算的原因,下半年甚至四季度是收入确认及回款的高峰期,但一方面该行业厂商工程项目施工投入一般在3月中下旬到11月左右发生,导致行业内厂商都会存在二、三季度资金严重不足的情况;另一方面节水灌溉工程项目施工受制于施工环境的影响,如果由于征地进度低于预期或气候环境不适宜施工,将影响施工进度,在该种情况下若企业按照原定计划进行备料或生产,也将造成资金的短期沉淀,产生阶段性资金不足的情况。此外,节水灌溉行业普遍通过招投标的方式获取订单或项目,按照政府进行招投标的规定参与招投标的企业要缴纳一定量保证金,在开标之前必须存放在招标公司处,资金受到一定时期的占用。以上各方面的影响导致了节水灌溉行业存在较高的资金壁垒。

品牌是企业产品生产、项目服务、研发水平、销售服务等实力的综合体现,知名品牌的创立和形成需要经过企业长期的投入和积累。农村水利项目多为重点工程,具有投资大、工期长、技术方面的要求高的特点,其中工程质量更是客户强调的重点。业主和投资方通常倾向于选择项目经验比较丰富、彼此较为熟悉、品牌知名度高的施工公司合作,此为进入该行业的重要门槛。

农水项目的建设周期、运营周期较长,且项目承接方在项目建设中多使用固定型号、规格的产品,后续更换运营方可能会造成因不熟悉项目设计而不能提供相同规格的耗材、维修难度大等困难。因此农水项目的客户粘性较高,多形成长期、稳定的业务关系,给新入企业获取用户所带来了挑战。

更多行业资料请参考普华有策咨询《2023-2029年农业高效节水行业市场调查与研究及发展的新趋势预测报告》,同时普华有策咨询还提供产业研究报告、产业链咨询、项目可行性报告、项目后评价报告、十四五规划、BP商业计划书、产业图谱、产业规划、蓝白皮书、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:LDL)返回搜狐,查看更加多